保费、净利背道而驰?人身险首季业盈利增幅44%,人保寿、泰康养老扭亏为盈;75家人身险公司一季度业绩透视,综合投资半数为负…

分享到:

分享到:

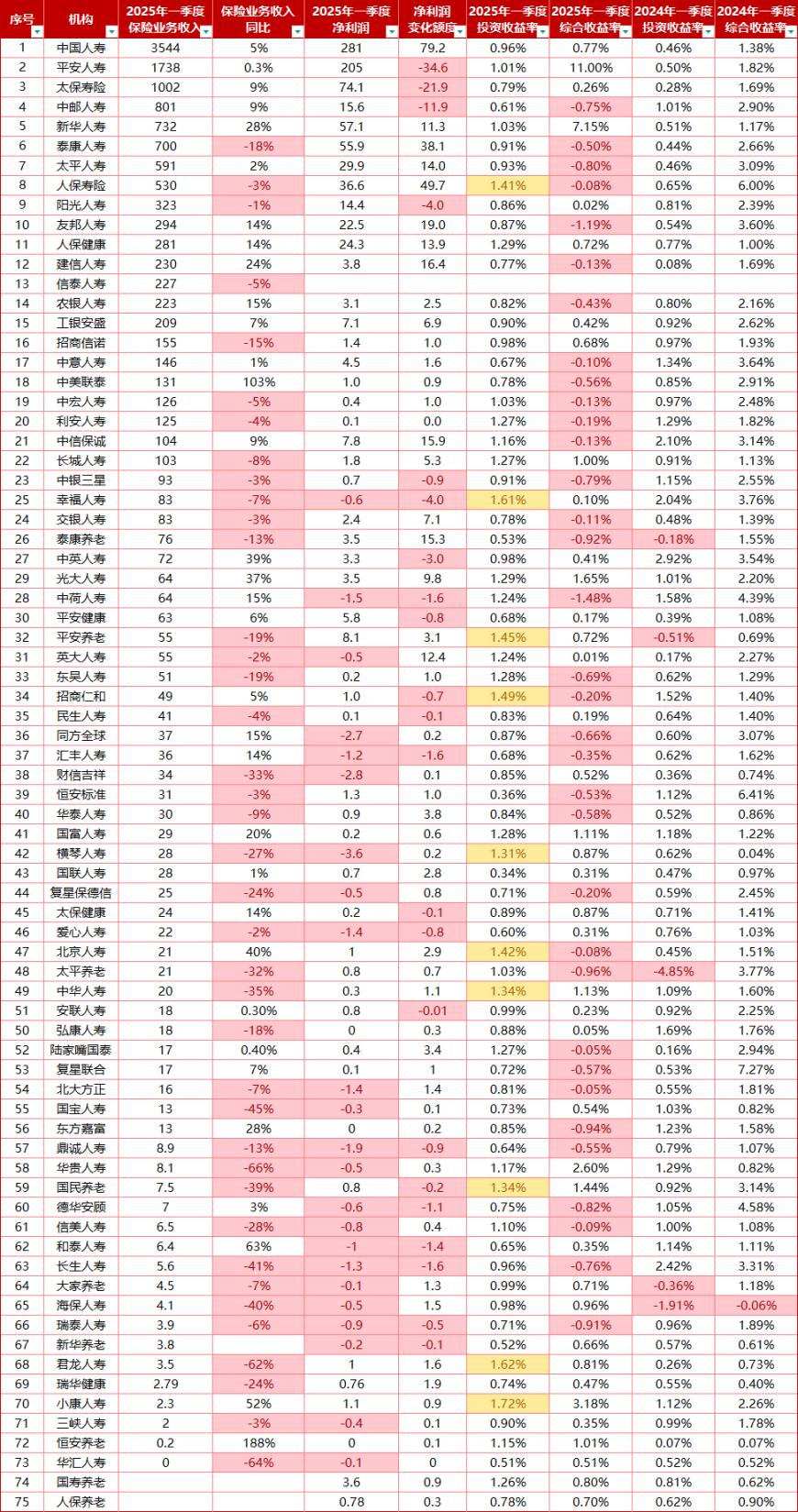

截至目前,75家人身险机构2025年第一季度偿付能力报告披露告一段落。整体核心指标喜忧参半,一季度超半数人身险公司保费收入下降;不过另一方面看,有多家机构一改去年一季度亏损,实现盈利。

受2024年下半年新旧产品切换导致的需求提前释放、机构产品策略改变消费者接受程度尚需时日以及“报行合一”继续深化等多方面影响,今年一季度人身险机构保费增速普遍放缓,75家人身险机构平均保险业务收入同比增速低于2%。不仅如此,有39家机构保险业务收入同比负增长。

不过,保费规模增长缓慢的同时,人身险企一季度盈利情况较为乐观。2025年一季度,75家机构合计净利润865.98亿元,同比增长44.47%。同时,有多达21家机构扭亏为盈。

净利润大幅增长主要系投资驱动。今年一季度,75家机构投资收益率平均值为0.97%,上年同期为0.7%,同比增加了27个基点。

(注:中汇人寿、大家人寿、瑞众人寿、海港人寿、和谐健康、富德生命、合众人寿、百年人寿、君康人寿、中融人寿、上海人寿、前海人寿、渤海人寿、昆仑健康、珠江人寿、国华人寿未披露偿付能力报告。)

总体保费收入增长1.35%,39家保费规模负增长

2025年第一季度,75家机构保险业务收入放缓,总览保险业务收入13739.1亿元,同比增长1.35%。

在头部排名前十机构中,江湖地位基本不变。不过,一季度尚有些许亮点,如太保寿险突破千亿规模、中邮人寿排名上升一位挤进第四等。具体前十名来看,中国人寿保险业务收入为3544亿元、平安人寿为1738亿元、太保寿险为1002亿元,之后保费收入不足千亿,依次是中邮人寿为801亿元、新华人寿为732亿元、泰康人寿为700亿元、太平人寿为591亿元、人保寿险为530亿元、阳光人寿为323亿元、友邦人寿为294亿元。

这十家机构合计保险业务收入为10255亿元,占到75家机构的74.64%。可以预见,剩下的65家机构瓜分剩余四分之一的市场,压力必然不小,多达51家机构保险业务收入不足百亿,而且大多数中小机构保险业务收入呈负增长态势。

相较于2024年第一季度,保费负增长的多了20家,达到39家。华贵人寿、华汇人寿、君龙人寿、国宝人寿等21家机构保险业务收入同比超两位数下降,其中华贵人寿同比下降66%、华汇人寿下降64%、君龙人寿下降62%。此外,泰康人寿、人保寿险增速也不容乐观,一季度分别下降18%和3%,是“老七家”中唯二负增长的机构。平安人寿虽然维持正增长,但是增速仅为0.3%。

尽管如此,还是有机构保险业务收入维持较快增速。恒安养老和中美联泰大都会增速均超过100%,分别为188%和103%,两家机构保费基数较低分别为0.2亿元、131亿元。此外,和泰人寿、小康人寿、北京人寿、中英人寿等16家机构增速在10%-100%之间。此外,作为非上市寿险机构之首的中邮人寿,增速为9%。

净利大幅好转,21家机构扭亏为盈

与保费降幅成鲜明对比的是,人身险机构净利润明显改善,今年一季度多达21家机构扭亏为盈。

在净利润指标上,“老七家”一如既往霸榜。中国人寿、平安人寿、太保寿险依旧保持前三甲,净利润分别为281亿元、205亿元、74.1亿元。之后分别是新华人寿57.1亿元、泰康人寿55.9亿元、人保寿险36.6亿元、太平人寿29.9亿元。人保健康、友邦人寿分别以24.3亿元、22.5亿元的净利润紧追“老七家”。前文中,风头正盛的中邮人寿已经跌到第十位,净利润为15.6亿元。此外,净利润的头部效应则更加凸显,前十家净利润合计802亿元,占到总体净利润的92.61%。

位列净利润榜第十名的是阳光人寿,其净利润为14.4亿元,在阳光人寿之后,其他机构净利润均不超过10亿。其中,20家机构净利润在1亿-10亿之间,包括平安养老8.1亿元、中信保诚人寿7.8亿、工银安盛人寿7.1亿元平安健康5.8亿元等。净利润不足亿元的同样有20家,包括华泰人寿0.9亿元、太平养老0.8亿元、国民养老0.8亿元等。

纵观行业整体,2025年第一季度中有23家亏损,但对比2024年同期亏损40家已明显好转。亏损最多的机构分别是横琴人寿-3.6亿元、财信吉祥人寿-2.8亿元、同方全球人寿-2.7亿元。同时,在今年一季度,有21家机构同比扭亏为盈。包括人保寿险、光大永明人寿、长城人寿、建信人寿、中信保诚人寿、泰康养老等。

此外,亦有部分机构有盈转亏,如幸福人寿亏0.6亿元、汇丰人寿亏1.2亿元、长生人寿亏1.3亿元、中荷人寿亏1.3亿元、和泰人寿亏1亿元、德华安顾亏0.6亿元等。

综合投资收益分化,半数机构为负

利润增长的主要驱动力与投资有直接关系,今年一季度,75家机构投资收益率0.97%,上年同期为0.7%,同比增加了27个基点。

在投资收益率方面,75家机构全部为正。投资收益率前十几乎是中小保险机构。其中小康人寿为1.72%、君龙人寿为1.62%、幸福人寿为1.61%、招商仁和为1.49%、平安养老为1.45%、北京人寿为1.42%、人保寿险为1.41%、中华人寿为1.34%、国民养老为1.34%、横琴人寿为1.31%。

与投资收益率高度一致向好相背的是,综合投资收益率明显分化,34家机构综合投资收益率为负。包括中荷人寿-1.48%、友邦人寿-1.19%、太平养老-0.96%、东方嘉富-0.94%、泰康养老-0.92%、瑞泰人寿-0.91%、德华安顾-0.82%、太平人寿-0.80%等。与此同时,平安人寿和新华人寿又以11%、7.15%的综合投资收益率占据前二,并与第三的小康人寿3.18%形成鲜明对比。

业内人士表示,保险公司通过会计调整显著提升收益。平安人寿和新华人寿将债券分类调整至可供出售金融资产,使综合收益率飙升。2024年时,已有多家机构操作过,如去年第二季度招商仁和综合投资收益率为6.85%、华泰人寿6.25%、信美相互4.38%。第四季度调整的同方全球人寿达到9.91%。

- “工业牙齿”闪耀中原!金刚石大会开幕,券商力荐两大掘金方向

- 香港稳定币条例落地在即,加快推动从灰色地带迈向制度化发展

- 国产EUV光刻胶取得重要进展,有望打破海外垄断

- 药明康德交出“史上最强”半年报,CRO行业正在迎来三大复苏信号

- 首家机器人6S店开业,机构称人形机器人是AGI落地理想载体

- DDR4销售动能强劲,涨价效应或持续到2025年底

- 盘前公告淘金:包钢股份中标雅鲁藏布江大项目,北方稀土确认利好!药明康德拟上调回购股份价格上限至114.15元/股

- 第100家央企成立!中国长安汽车集团挂牌成立,三大汽车央企格局显现

- 把“人口”当“基建”的时代来了!国家发钱养娃催热四大赛道,或推动权益市场风格转变,补贴之外还有哪些期待?

- 重磅利好!国家发放育儿补贴每孩每年3600元,母婴用品及乳业板块迎来重大发展机遇!