目前,10家银行系险企已悉数披露《2023年四季度偿付能力报告》。从保费收入规模来看,7家上涨3家下降,中邮人寿保险(下称“中邮人寿”)以1098.66亿元的保费收入成为银行系险企“一哥”,这也是其保费收入首次突破千亿。

而从净利润规模来看,10家银行系险企中4家上涨6家下降,中邮人寿去年净利润亏损114.68亿元,成为银行系险企中的“亏损王”。而从净利润变动幅度来看,中邮人寿同比下降2987.67%,是10家银行系险企净利润跌幅均值237%的12倍。

值得一提的是,中银三星去年净利润增幅929.6%,在10家险企中排名第一,这主要源于其2022年净利润大幅下滑94%至0.08亿元。2023年,中银三星净利润为0.8亿元,较2022年大幅增加的同时,距离其2021年净利润1.34亿元的高点仍有68%的差距。

如果刨除中邮人寿、中银三星,其余8家险企净利润跌幅均值为38.68%。中邮人寿净利润跌幅为2987.67%,是8家险企跌幅均值的77倍。

近十年来首次亏损,一年亏超114亿元

中邮人寿成立于2009年8月,主要从事人寿保险、健康保险、意外伤害保险等各类人身保险业务。

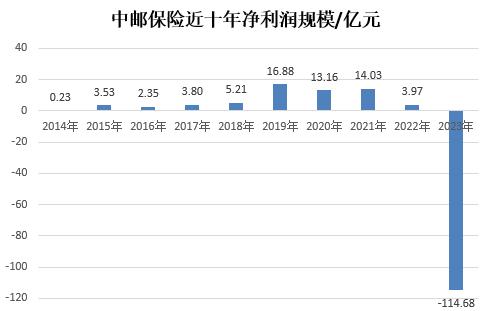

凤凰网财经梳理Wind数据发现,中邮人寿成立后的前五年未能实现盈利;而2014年至2019年,中邮人寿净利润规模从0.23亿元逐步攀升至16.88亿元,2019年也是其第一个业绩拐点。次年,中邮人寿净利润下滑22%至13.16亿元,而2021年净利润同比增长6.6%至14.03亿元,2019年至2021年的三年时间里净利润始终维持10亿元以上的规模。

第二个业绩拐点出现在2022年。当年,中邮人寿的净利润为3.97亿元,相比2021年的14.03亿元已不是一个量级。对此,中邮人寿的解释是“受资本市场及传统险准备金折现率下行增提准备金综合影响”。

第三个业绩拐点正是2023年,中邮人寿净利润亏损114.68亿元,这是其2014年盈利以来首次出现亏损。

2024年3月29日,联合资信发布对中邮人寿的《信用评级公告》显示,中邮人寿2023年巨额亏损主要有两方面原因,一是由于750天国债收益率曲线下行使得准备金计提增加,二是投资收益不及预期。

从准备金计提增加方面来看,中邮人寿回应媒体称,“2023年,因准备金折现率就直接减少了中邮人寿利润112.1亿元。”

也就是说,刨除准备金计提增加的影响,中邮人寿仍亏损2.58亿元,相比2022年盈利4亿元,其2023年的利润波动依然不小。依据联合资信《信用评级公告》,“投资收益不及预期”或是主要原因。

据中邮人寿《2023年四季度偿付能力报告》显示,2023年,中邮人寿综合投资收益率为3.01%,为银行系险企倒数第二位,较10家险企综合投资收益率均值4.76%落后1.75个百分点;投资收益率为2.7%,在银行系险企中位列倒数第三位,较10家险企投资收益率均值3.63%落后0.93个百分点。

去年前三季度退保金同比增加12.6%

从历年信息披露报告来看,中邮人寿的保费收入几乎全部来自银保渠道。

2022年,中邮人寿银保渠道收入908.03亿元,占总保费收入的99.3%。值得一提的是,当年短期险业务收入为-200万。对此,中邮人寿的解释是“短期险业务保费收入为负主要是退保影响。”

凤凰网财经梳理Wind数据发现,去年前三季度,中邮人寿退保金额进一步增加。2023年前三季度,中邮人寿的退保金分别为25.59亿元、17.64亿元、17.08亿元,合计60.31亿元,较2022年前三季度退保金总额53.56亿元同比增加12.6%,已达到2022年全年退保金68.06亿元的88.6%。

具体来看,中邮人寿退保金额和退保率前三位的产品均为银邮渠道销售产品。其中,中邮富富余财富嘉C款两全保险(分红型)2023年累计退保规模高达30.82亿元,年度累计退保率为1.98%。中邮年年好财寿嘉养老年金保险2023年累计退保3996.45万元,年度累计退保率高达19.52%。

此外,中邮人寿最新一期风险综合评级为BB类,其偿付能力虽然处于达标状态,但远落后于行业平均水平。

凤凰网财经注意到,截至2023年末,中邮人寿综合偿付能力充足率为160.38%,较保险业同期综合偿付能力充足率均值197.1%落后36.72个百分点;核心偿付能力充足率为86.18%,较保险业同期核心偿付能力充足率均值128.2%落后42.02个百分点。

今年1月,中邮人寿召开2024年工作会议。会议强调,2024年,中邮人寿保险板块要加快转型升级,强化资负联动,在市场领先地位、经营效益上实现双提升,投资板块要在投资能力和投资收益上持续双提升。

未来,中邮人寿能否提振业绩并扭亏为盈,偿付能力能否尽快追赶上保险业平均水平,凤凰网财经将持续关注。