2023年由于权益市场的震荡,在很大程度上影响了人身险公司的投资收益率,进而拖累了整个行业的利润。

近期,透过保险业协会公布2023年保险业经营数据,以及各大寿险公司陆续披露2023年第四季度偿付能力报告,市场关注度颇高的非上市寿险公司的经营情况逐渐清晰。

据《每日财报》不完全统计,截至今年1月末已披露2023年四季度偿付能力报告的62家非上市人身险公司,去年全年取得总保费为1.04万亿元,较2022年的9092.26亿元同比增长约14.4%。

对比金融监管总局在日前披露的数据来看,2023年国内人身险全行业保费总计3.54万亿元,同比增长10.25%,这说明中小型非上市人身险公司保费增速跑赢了行业大市,展业动能更加强势。

但与之形成鲜明对比的是,由于权益市场在2023年第三、第四季度出现明显震荡下跌,在很大程度上影响了人身险公司的投资收益率,进而致使全年利润出现“行业性”亏损。

据统计,这62家非上市人身险公司2023年全年净利润为-142.35亿元,同比2022年的354.22亿元,大幅扭盈为亏。

01

保费规模增长可圈可点,泰康人寿“一骑绝尘”

从保费收入情况来看,泰康人寿常年稳坐非上市人身险公司第一宝座的局面仍未改变,2023年保险业务收入达到2031.88亿元,同比增长18.93%,也是众多未上市险企中唯一一家保费规模突破两千亿的公司。紧随其后的则是排名第二的中邮人寿和第三名的信泰人寿,两者保费收入分别为1098.66亿元、535.9亿元,同比增速分别为20.16%和10.87%。

其中,中邮人寿保费规模排至第二,增速是前三强中最高的,也体现出其保费增长韧性较强。

纵观整份成绩单,这62家非上市人身险公司中,国民养老去年保费收入增速是最高的,增长幅度达到283.22%,同比翻了近乎四倍。这主要得益于其深入洞悉了养老市场迎来新爆发点,率先积极探索出了一条金融服务养老保障的新道路和新模式,通过持续推进经营管理模式创新和产品服务创新,向社会提供差异化、辨识度高、商业可持续、易于老百姓理解的稳健适用的产品解决方案。行业的复苏叠加国民养老对于养老市场的持续投入,使其保费迎来较大幅度增长。

此外,汇丰人寿、复星保德信、国宝人寿、中韩人寿四家公司的保费增速均取得了超65%的好成绩。

不少保司出现了保费负面下行趋势,我们同样也需要重点来关注。数据显示,62家非上市人身险公司中就有12家保司保费端出现了不同程度下滑,其中降幅最高的依次为小康人寿(-41.08%)、瑞华健康(-34.78%)、华汇人寿(-33.33%),这三家企业保费跌幅均超过了30%,收入端增长压力可见一斑。

总的来看,去年整个人身险保费规模增长可圈可点,符合市场预期,而且中小型人身险公司也受益于此,绝大部分均取得了较好保费收入增速。但在当下寿险市场产品同质化竞争激烈、人力规模普降的大环境下,保费收入掉至末尾处于下行的公司,更应该积极做出战略调整来应对挑战。

02

过半险企亏损,投资端全面失利

正如开篇所述,去年权益市场的波动下行,直接对整个行业的投资端造成很大负面影响,也无形拖累了各大保司利润,仅26家实现盈利,其他35家均实现亏损,占比达到58.3%。

与此同时,如果剔除掉新开业的新华养老保险和恒安标准养老两家公司,其他60家非上市人身险公司中出现亏损加大、净利润下降,以及由盈转亏现象的公司就达到了32家,占比超50%,达到了55.2%。也就是说,2023年一半以上的寿险公司出现了亏损,下降幅度“不可谓不惨烈”。

那么,2023年整个行业投资端情况到底如何呢?我们可以用“全面失利”一言以概之。

据《每日财报》统计,在62家非上市人身险公司中仅有20家2023年投资收益率较2022年出现同比上升,而剩余的公司投资收益率则都出现了不同程度的下降。而这其中仅有4家保司2023年投资收益率大于5%,远低于2022年的10家。他们分别是恒安标准人寿、财信吉祥人寿、国富人寿、陆家嘴国泰,投资收益率分别达到5.43%、5.38%、5.16%和5.01%。

值得注意的是,在2022年全行业没有一家保司的投资收益率是为负值,但2023年情况反转,投资收益率降为负数的公司达到了3家,分别是恒安标准养老、渤海人寿、君龙人寿,去年投资收益率分别降至-1.19%、-1.35%及-1.43%。

展望2024年,开年以来A股市场继续出现震荡之势,国家也在大力出手进行调控,虽然市场有所回暖,但这对于保司投资端来说,压力也不容小觑,尤其是以上投资收益率直接掉至负值区间的险企,想要快速扭亏为盈,俨然成为了一场长期的战役,压力也可见一斑。

03

偿付能力尚可,但仍有6家不达标

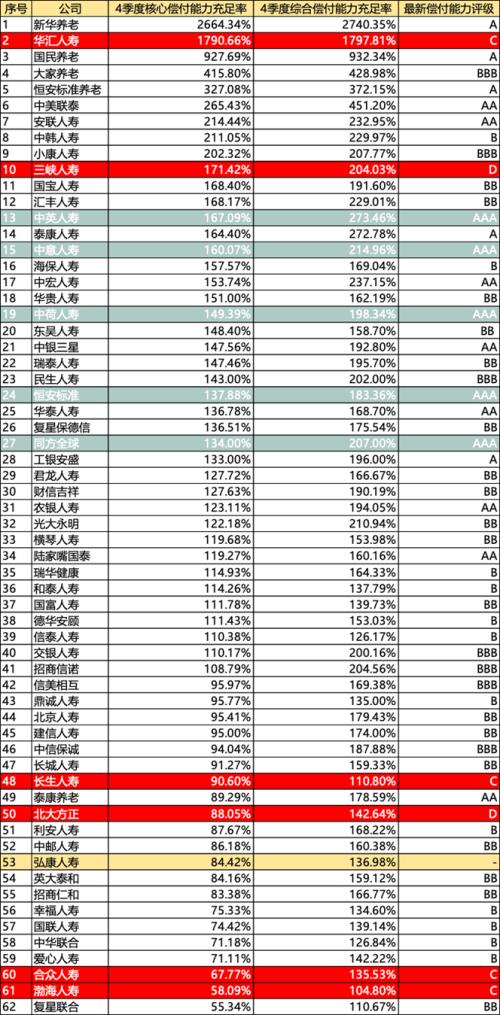

再来看关乎寿险公司生存、稳定性以及保单安全性具有关键性作用的偿付能力指标,按照监管统一规定,对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司,监管应当采取监管谈话、要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划、限制董监高人员薪酬水平、限制向股东分红等措施。

总体来说,62家非上市人身险公司均符合监管条件,18家公司评级为A类,其中有5家为AAA:分别为中英人寿、中意人寿、中荷人寿、恒安标准、同方全球,均为老牌合资公司。

而偿付能力风险综合评级不达标的则有6家,其中有三家保司踩在红线上游走,分别是复星联合健康、渤海人寿和合众人寿。

具体来看,截至2023年四季度末,复星联合健康核心偿付能力充足率为55.34%、综合偿付能力充足率为110.67%;渤海人寿分别为58.09%、104.8%;而合众人寿则分别达67.77%、135.53%。

以复星联合健康为例,虽然去年10月份复星医药联合南沙科金各自出资2.49亿元增资联合保险,才让其偿付能力有了些许提升,但该两项指标仍然逼近监管红线,可谓是“贴地飞行”。

值得一提的是,62家非上市人身险公司中北大方正人寿的偿付能力提升幅度是最高的,其核心偿付能力充足率同比提升58.12个百分点至88.05%,综合偿付能力充足率达142.64%,同比大幅增长82.77个百分点。这主要得益于去年8月份由其股东方新方正集团,联手明治安田和海尔金控共同增资17亿元,所带来的结果。

当然,一味地进行增资回血只能解一时之急,是不能长久的,而作为一家险企,也要拿出更硬核的“核心竞争力”来进行自我造血,这样才能够走的更远更久。

04

结语

总的来看,在经济下行周期和消费持续疲软叠加影响下,以上各家寿险公司的成绩单依然延续了此前“分化”态势,而且在当下权益市场仍未从“体感”上强势反弹的大趋势下,瞻望2024年,寿险公司业绩端依然面临挑战。

但我们也不必太过于悲观,英国首相丘吉尔在组建联合国期间曾说过一句话:“永远不要浪费一场危机。”

国内市场足够大,保险底层需求还在,机会肯定也存在,但机遇只属于那些不会浪费这场危机,善于求变的一小部分群体。更何况当下经济复苏开始企稳,政策红利接连释放,寿险公司保持稳健向上发展的步伐,依然值得期待。