拿到一个保险产品的介绍,如果看到“演示利率”栏有高、中、低三档利率,你觉得你能拿到的利率会是哪一档?

大部分人会跟猫妹的第一反应一样吧:低的是告诉我,最惨的情况是啥样的;高的是告诉我,运气如果爆棚,能达到什么程度;正常情况下,我拿的就是中间档吧。中国人深受中庸思想的影响,不知不觉的把这种想法也会带到生活中来。但保险的实际收益率,真的就是中间这档吗?

答案当然是否定的。保险产品的“演示利率”和真实收益率之间,没有半毛钱关系。那为啥会有这个“演示利率”的存在?“演示利率”普遍存在于分红险、万能险和投连险产品中,但是因为这些产品的收益会随着投资市场环境变化而波动,具有不确定性,所以无法在合同里事先约定好投资收益,但是,在销售产品过程中,又需要给客户一定的预期,让消费者能更直观的感受到自己的收益,所以会通过“演示利率”来展示未来的收益情况。之前,“演示利率”都是保险公司自己来设定的。只能说,一个比一个敢“演”。画饼画的没边儿了。忽悠消费者一个比一个狠。后来,监管看不下去,规范了一番。规定“演示利率”要分为高中低三档,且规定了每档的最高收益水平。这番操作,算是狠狠的杀掉了保险大忽悠的“威风”。但是,随着时间推移,市场利率水平下行,各种理财产品纷纷向非保证收益去发展,即便是调低后的保险“演示利率”居然还挺诱人的!监管嗅到了危险的气息……因为市场利率走低,那保险继续用中高低三档利率去“演示”,让不少人会产生自己能拿到中档利率的错觉,兴冲冲投了保,但是等过几年,发现收益好惨,很多人肯定会觉得自己被误导了,要去找保险公司算账啊!即便不算账,保险公司的口碑也好不了。保险业好不容易从“保险大骗子”这个形象转变过来,可不能这么轻易“破功”。

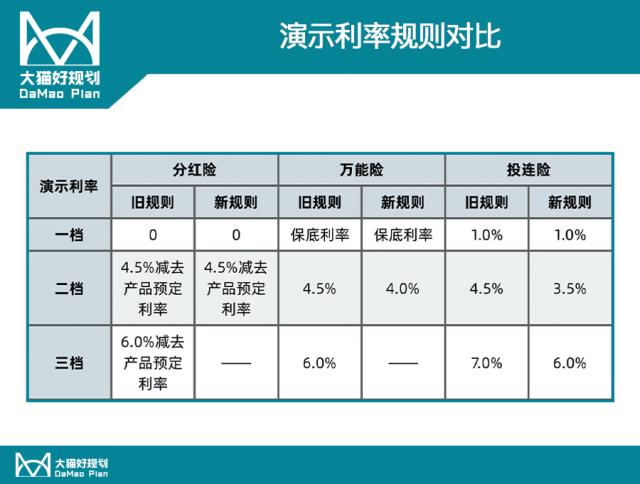

所以,监管当机立断,借着《人身保险产品信息披露管理办法》的下发,整顿了一下“演示利率”的问题。从今年6月30日起,分红险、万能险、投连险的演示利率规则会发生巨大的转变。猫妹给大家整理了一个表格,这样看得更直观。

大家从表格可以看出,大家常买的分红险、万能险,演示利率直接减少为两档,去掉了最高那一档,将原来的中档演示利率变为最高那档。与此同时,万能险的最高演示利率水平,还被调低到4.0%,相当于大大压低了大家的利率预期。大家可别小看从4.5%调低到4.0%,虽然只差了0.5%,但是在演示结果上,会产生巨大的差距。举个栗子,趸交保费10万、初始费用1%,在4.5%的利率下,60周岁的演示金额有138.87万,而如果在4%的利率下,60岁的演示金额就降低为104.14万。差了近35万,跌了25%!吸引力马上降低一个档次,有没有?!而投连险虽然仍保留了三档演示利率,但是每档的水平都下调了,依然是压低了大家的利率预期。况且投连险本来就不保本保息,遇到资本市场走熊,投连险真的跌跌不休,所以碰的人还是比较少的。

这还不算,监管还要求保险公司在每年分红方案宣告后15个工作日内,在公司网站上披露该分红期间下各分红险产品的红利实现率。虽然这只代表历史,不代表将来。但是,如果一家保险公司的红利实现率一直都很差,客户还能指望这家公司在自己买了保险后就突然变好吗?客户没那么傻吧。红利实现率差,只会让大家对这家公司给自己的“演示”产生不信任。进而远离这样的大忽悠公司。猫妹对披露红利实现率,真的是超级赞成。早就该晒晒老底儿了。只可惜啊,《人身保险产品信息披露管理办法》新规要到年中才能实施,大家还得再等等。猫妹之所以现在提醒大家这件事情,是岁末年初,猫友们要发年终奖了,好好捂紧钱包吧。留给保险“演示”的时间不多了,搞不好有些人会抓住这最后半年的“时间窗口”,再忽悠一波。

关键词阅读:保险

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显