政策解读|保险业偿付能力新规运行平稳

□中国精算师协会

2017年9月,偿二代二期工程建设正式启动,结合金融工作新要求和保险监管新形势,对偿付能力监管规则进行全面修订升级,以提升偿付能力监管制度的科学性、有效性和全面性。2021年底,《保险公司偿付能力监管规则(Ⅱ)》(以下简称“规则Ⅱ”)正式发布,并于今年第一季度起正式实施。规则Ⅱ是银保监会贯彻落实第五次全国金融工作会议精神、补齐监管制度短板的重要举措,对于防范和化解保险业风险、维护保险市场安全稳定运行、推动保险业高质量发展、保护消费者利益都具有重要意义。日前,各保险公司陆续披露了2022年第一季度的偿付能力情况,这是规则Ⅱ实施以来的首次数据披露。从结果来看,规则Ⅱ相较原规则更加科学、有效,保险业偿付能力充足率处于合理区间。

“看数据”:行业偿付能力充足

2022年第一季度末,保险业平均综合偿付能力充足率、平均核心偿付能力充足率分别为224.2%、150%。财产险公司、人身险公司、再保险公司的平均综合偿付能力充足率分别为236.3%、219.3%和298.5%,较上年末分别下降47.4、3.2和12.7个百分点,但均远高于100%的达标线。

这些数据显示,受国际环境更趋复杂严峻和国内疫情冲击影响,保险业偿付能力下行压力较大。但这种影响是外在的,是经济短期波动带来的,我们要坚持全面、辩证、长远地看待偿付能力运行的“形”与“势”,看到保险业偿付能力指标仍保持在合理区间。

从短期看,疫情对经济运行造成较大冲击,投资市场出现较大波动,保险公司单季度投资收益大幅下降,投资浮亏增加,导致实际资本减少,这是“形有下降”的主要原因。但是,投资收益一般以年度情况衡量,保险业更关注长期的资产负债匹配,单季度投资情况并不代表长期趋势。第一季度,保险业展现出潜力足、韧性大、活力强的特点,在疫情冲击下仍保持业务有序发展,财产险和人身险保费收入分别增长12%和1.3%。从长远看,我国经济稳中向好、长期向好的基本面没有变,高效统筹疫情防控和经济社会发展成效加速显现,保险业将受益于经济复苏,偿付能力将保持稳定运行。

“看规则”:资本质量进一步夯实

规则Ⅱ与原规则相比,保险业最低资本和实际资本总体规模基本保持不变,但内部结构有一定变化。规则Ⅱ对保险公司的风险识别和预警能力明显增强。

从最低资本看,规则Ⅱ对保险业风险的刻画更加科学全面。保险风险、市场风险、信用风险三类可资本化风险最低资本更加均衡,具体表现为:一是引导保险公司更加关注保险风险。比如,寿险业务保险风险取消了死亡发生率规模效应,新增了重疾恶化因子;非寿险业务保险风险取消了超额累退因子,提高了融资性信保业务和巨灾风险的资本要求;上述调整合计影响保险风险最低资本占比提高10.5个百分点。二是激励保险公司提升资产负债管理水平,引导保险公司投资长期债券,降低资产负债久期缺口,市场风险最低资本较上年末减少约10%,占比下降8.7个百分点。

从实际资本看,规则Ⅱ进一步夯实了保险公司的资本质量。保单未来盈余、子公司长期股权投资、投资性房地产等计入资本的标准更加科学合理。比如,原规则下全部计入核心资本的保单未来盈余,在规则Ⅱ下会根据其损失吸收能力分别计入核心资本或者附属资本,同时设置了保单未来盈余在核心资本中的比例上限。核心资本被更鲜明地区分出来,金额较上年末减少约30%,占全部资本的比例由去年末的95%下降到67%,保险公司的资本质量进一步夯实。

“看国际”:水平、结构基本相当

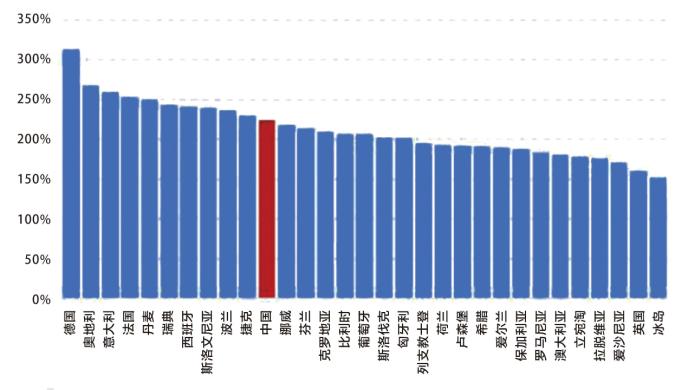

从行业总体看,我国与大部分国家和地区一样,偿付能力采用“三支柱”监管框架。2022年第一季度末,多数重点国家和地区保险业的偿付能力充足率处于150%-300%区间。其中,英国约为160%,澳大利亚约为200%,法国约为250%。我国保险业偿付能力充足率为224.2%,与国际水平相当(图1)。

图1:中国保险业偿付能力充足率与国际水平相当

从具体公司看,我国大型保险公司偿付能力水平与国际大型保险公司基本相当。规则Ⅱ下,我国前三大财产险公司第一季度平均综合偿付能力充足率水平约为225%,主要大型人身险公司约为250%。全球大型保险公司中,在欧盟SolvencyⅡ下,安联的偿付能力充足率约为200%,安盛约为220%。美国未使用三支柱偿付能力体系,其主要保险公司的偿付能力充足率集中在250%-450%之间,换算为三支柱偿付能力体系数据,偿付能力充足率集中在160%-260%之间。

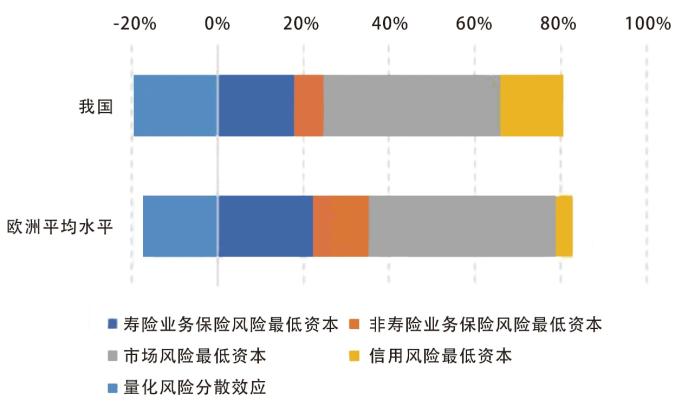

从风险结构看,我国保险业风险结构与欧洲保险市场总体相近,略有差异。从保险风险、市场风险、信用风险三类可资本化风险最低资本的占比来看:一是我国保险风险最低资本占比略低于欧洲,主要原因是我国保险产品的保障程度低于欧洲,保险金额、覆盖面还有差距;二是我国信用风险最低资本占比略高于欧洲,这说明我国保险公司投资在信用类资产的占比略高于欧洲,存在因保险业务结构不同导致的投资策略差异(图2)。

图2:我国保险业风险结构与欧洲市场略有差异

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启

- 新价格体系初步确定,国产胰岛素将迎来进口替代的持续提速

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股